パナソニック コネクトの樋口泰行CEO。

撮影:伊藤圭

東証やアクティビストファンド、機関投資家をはじめとした上場企業への経営改革プレッシャーが高まる昨今。

大正製薬HD、スノーピーク、ローソン、ベネッセHD、ベネフィット・ワンなど、上場を廃止し株式市場から撤退する企業が相次いでいる。

一方、非上場でありながら、上場競合他社との株価や財務情報との比較から「理論上の企業価値」を算出し、投資家目線での経営改革に挑む企業がある。パナソニックHD傘下のパナソニック コネクトだ。

背景を樋口泰行CEOに聞いた。

※この記事は2024年4月8日初出です

参考記事:「パナソニック文化のしつこさ知っていた」、風土改革をトップダウンでやるべき理由

非上場でも株主目線での経営を

パナソニック コネクトが自社の「理論企業価値」を算出し、3年後、その値がどう増減したかで役員報酬を決める仕組みを取り入れたのは、2023年度のことだ。

同社は非上場企業には珍しくEBITDA(利払い・税引き・償却前利益)やROIC(投下資本利益率)を開示し、経営の重要指標としてKPIに掲げてきた。今回はさらに一歩進めて、自社の業績という内向きな指標ではなく、「市場の目線」で現在地をシビアに見ようという試みだ。樋口泰行CEOは言う。

「歴史の長い日本企業ほど、創業者の経営哲学が色濃く残り、企業の存在意義として社会貢献が第一義になってしまいがちです。ともすれば『利益を追求しよう』『株主に還元しよう』ということへのウエートが低くなってしまいがちなところを、『株主価値を上げる』ことへの意識を強く揺り戻したいという想いが根本にありました」

自分の事業を「損切り」できるリーダーであれ

ポイントは、同社が抱える6つの事業部それぞれが理論企業価値を導き出し、その合計をコネクトの企業価値と見なすことにある。

「パナソニックにおいて、事業部長は会社の社長と同じ位置付け」だと言う樋口氏。自身の事業部の業績を上げることだけに躍起になるのではなく、会社全体の利益を考えたリソース配分、もっと言えば自らの事業を“損切り”できるようになってほしいという思いがあった。

「歴史の長い事業をなかなか辞められない、辞めるという話になると声の大きいOBの方々が大反対する、それが祖業であればなおさら……ということが多いんです。

リーダーのほうも、たとえ反対があっても正しいことを突き進めよう、5年後10年後を見据えて辞めるんだ、という決断をする気概がない。

投資についてもリターンを見極めるのではなく、『ここに投資したなら、次はあちらにも』という変な平等主義が蔓延しています。

そもそもこれから先、利益を生むであろうビジネスモデルを見分ける感度も低い。これらを全て解決したいという思いがありました。

会社全体の企業価値を上げるためには、『自分の事業はたたんだ方がいいかもしれない』とか、『投資するなら(自分の事業部ではなくとも)成長余地のあるところにしたほうがいい』とか、こういう判断をもっと促したいんです」(樋口氏)

ソニーGや日立製作所への焦り

Shutterstock / Sundry Photography・testing

パナソニックグループはまさに「選択と集中」のまっ只中だ。パナHDが、傘下で売上高1��円を超える自動車部品会社を米投資ファンドに売却すると発表し、大きな話題を呼んだ。

パナソニック コネクトも、この7年間で8つの事業をやめ、3つの工場を閉鎖し、2つの事業を売却してきた。

そんな同社にあって、こうした「ポートフォリオ経営」の意識を徹底させることは大きな意味を成す。

根底にあるのは、いわゆる電機業界と括られてきたソニーグループや日立製作所への危機感だ。

時価総額はソニーGが16兆円、日立が12兆円と日本企業の中でそれぞれ4位、9位につける「10兆円クラブ企業」であるのに対し、パナHDは62位の3兆円(2024年4月5日時点)と差がある。

コネクトによると、両社との差が開き始めたのは2018年頃だ。減収減益を発表したことによって株価が暴落した「ソニーショック」(2003年)や、日立も2008年度に当時、製造業として戦後最大の赤字を出すなど、どちらも順風満帆ではなかった。エンタメに注力してIPを強化し、無形資産で稼ぐようになったソニーG。日立は事業ポートフォリオ改革を進め、親子上場の解消や政策保有株の削減などガバナンス改革を徹底することで改善してきた。

役員と事業部に共通するモノサシ

特にここ20年ほどの日立の収益構造の変化と株価の値動きを分析したことで、ポートフォリオ改革が株式市場に高い期待を持って受け入れられていることを痛感した。

日立回復の背景に透けて見えたのは、「中長期的」な経営戦略の実行だ。

コネクトのこれまでの経営管理は、対事業計画や対前年度など、比較対象が自社の過去かつ短期的なものだった。

競合との売上高の比較なども四半期ごとに行なってきたが、これも短期的かつ市場の評価が入らない。

また理論企業価値が報酬に連動するのは役員のみだが、事業部で働く社員にとっても「株式市場目線」を持つためのツールとして機能して欲しいという思いが、制度設計を率いた経理・人事部にはあった。3年間というスパンで、経営陣と事業部の管理職クラスが市場目線を持ち、共通して向かえる定量的な指標を追求した答えが、理論企業価値だ。

トップ7社と事業部が考える競合3社を選出

提供:パナソニック コネクト

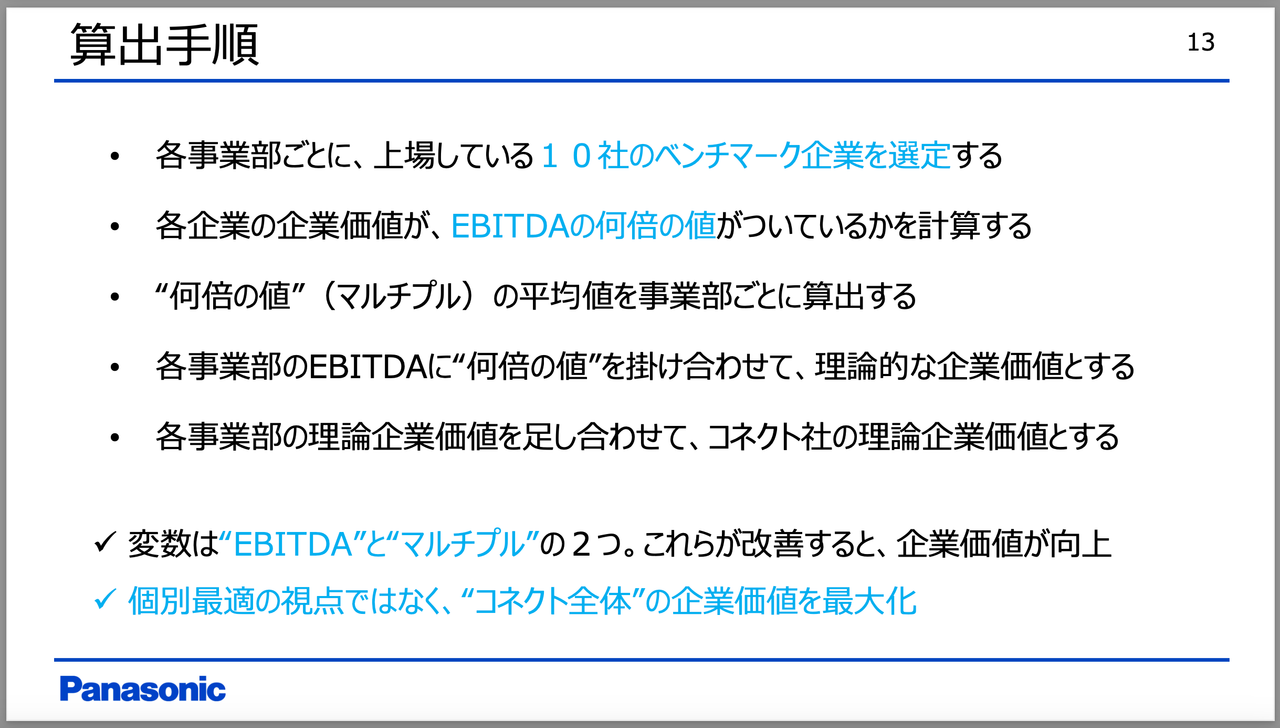

理論企業価値の算出方法を見ていこう。

指標となるのは、時価総額や有利子負債などの企業価値(EV)がEBITDA(利払い・税引き・償却前利益)の何年分にあたるかを示す「EV/EBITDA倍率」だ。

事業部ごとにベンチマークとなる上場競合他社を10社選出し、それらの平均EV/EBITDA倍率をもとにコネクト各事業部のEV/EBITDA倍率を算出。 そのEV/EBITDA倍率にEBITDA金額を乗じ、事業部ごとの理論企業価値を算出する。

こうして出した6事業部の理論企業価値の合計をコネクトの理論企業価値として設定し、3年間で値がどのくらい増えたか、または減ったかを役員報酬に反映する仕組みだ。

競合10社の選定は、経理・財務部が市場調査ツールから機械的に選んだ「当該事業領域でEV/EBITDA金額トップの7社」と、 商品やサービスの競争力という視点から「事業部がベンチマークしたいと考えている3社」で構成した。

目指す場所が違ったのか?ライバルのデータに驚き

この「競合を選び、各社のEV/EBITDA倍率を分析する」過程でも、ビジネス戦略において大いなる収穫があった、もっと言えば、コネクトが抱える課題が浮き彫りになったという。

総じて事業部がベンチマーク企業として選んだ企業のマルチプルが低かったのだ。

たとえば溶接ロボットなどを扱うプロセスオートメーション事業。事業部が競合として掲げた企業はいずれもハードウェアを中心とした企業でEV/EBITDA倍率が低い一方、マルチプルが高く市場に評価されていたのは、安川電機やファナックなど、プラットフォームを提供して多くのパートナー企業を抱えるソフトウェアに強い企業だった。

製造や流通・小売業らのDXなどを行う事業部・現場ソリューションカンパニーでも、事業部が選んだのはハードウェアを軸とする企業が多かったが、やはり高マルチプルだったのは野村総合研究所やNTTデータ、SCSKなどSaaS型アプリを提供する企業だった。

事業部サイドにとって、普段からベンチマークしていた企業(その多くがハードウェア中心)が市場からの成長性への期待が低いことについて、なんとなくそう感じていたものの、数倍の差があるという事実を定量化して突きつけられたことは大きかった。

稼いで市場にも評価されるビジネスモデルを追求しない手はない。この結果を受けてプロセスオートメーション事業部では、「売上に占めるソフトウェア・ソリューション比率」を高める目標時期について、「果たしてこの時間軸でいいのか」と議論中だ。

部署によって大きな差、高マルチプルに集中投資

こうして算出したコネクトの理論企業価値は、事業部によって大きな差が出た。2021年に約8600億円で買収した、アメリカでサプライチェーンマネジメントSaaSを提供するブルーヨンダーが高マルチプルを誇る一方、ノートPCなどのモバイルソリューション事業や、プロ向けの映像や音響商材を扱うメディアエンターテインメント事業のマルチプルは低かった。

前者が急成長領域であるのに対し、後者が成熟市場であることが要因の1つだ。

2023年12月には、メディアエンターテインメント事業傘下のプロ向けAV事業を、 パナソニックグループ内で個人向けAV機器などを扱うエンターテインメント&コミュニケーションに移管すると発表している。

一方で、ブルーヨンダーを通じてイギリスで物流システム開発をするドドル社を(2023年12月)、ドイツで生産・輸送計画システムを手掛けるフレクシス社を(2024年2月)に買収するなど、投資のアクセルも踏む。

この3月には、新たにアメリカのワンネットワーク社を約8億3900万ドル(約1270億円)で買収すると発表したばかりだ。

プロ向けAV事業の移管は理論企業価値の算出が直接のきっかけになったわけではなく、映像機器のプロ用、個人用の境界がなくなりつつある現状を考えて、よりシナジーを出せるようにとの戦略だそうだが、前述のようなソフトウェア比率拡大を急ピッチで進めるなど事業戦略の加速を含め、社内の意識は確実に変わりつつあると樋口氏は言う。

ビジネスモデルの解像度が上がった

パナソニック コネクトの樋口泰行CEO。

撮影:伊藤圭

「事業立地やビジネスモデルへの感応度が上がったと感じます。

どうしても自分の事業ばかりに集中していると、これまでの体の動かし方をなかなか変えることができないんですよ。『今あるものの中でベストを尽くそう』となってしまって、新たな発想に触れる機会も、理解することもない。

理論企業価値という新たな尺度を用いることで、ベンチマーク先の同業他社のやり方に学んだり、視点が上がりましたね。それでももうちょっと頑張らないといけませんが」(樋口氏)

理論企業価値算出の背景には、上場企業の時価総額に値するような指標がないことがあったが、現在パナソニックGはブルーヨンダーを中心としたサプライチェーンマネジメント事業で上場の準備中だ。ブルーブルーヨンダーの2022年度のARR(年間経常収益)は5億7500万ドルで、2023年度も成長を続けている。

「(事業部ごとの理論企業価値が明らかになったことで)なぜブルーヨンダーのマルチプルがあんなに高いのか、ビジネスモデルとして有望視されているのか、SaaSのリカーリングモデルがブレイクしたら何が起きるのかという意識や理解も高まったと思います。

ここ(ブルーヨンダー)に一番大きな成長余地があるので、組織全体で理解し応援し、その成長に乗っかっていく形で、パナがジョイント的にできるところを追求していこうという気持ちになってくるのではないでしょうか」(樋口氏)